华通线缆IPO:成立数家“空壳”公司成大客户 或涉嫌财务造假 - 简版

领航财经资讯网:今年8月,线缆企业尚纬股份(603333.SH)公布了2020年半年报,这家主打核电站用电缆、轨道交通电缆、钢铁冶金、石油化工等领域电缆,出口占有相当大比例的企业,业绩出现暴跌。今年上半年,公司营收增长2%,但归母净利润却暴跌近7成。

尚纬股份业绩为何暴跌?一方面一季度国内疫情严重,业绩大降;虽然第二季度国内业务好转,但是海外疫情防控形势,海外业务下滑严重。资料显示,2019年尚纬股份的海外业务占比10%左右。

前有尚纬股份业绩暴跌,后面一家类似线缆公司拟IPO。9月11日,河北华通线缆集团股份有限公司(下称“华通线缆”)将接受证监会审核。在最近,国内新股频频破发情况下,其能否如愿实现上市“圈钱”的美梦呢?

同尚纬股份一样,华通线缆的主要线缆产品应用领域在电力电缆、油服类产品,且该公司6成以上产品均用于出口。如今,国外疫情依然严重,美国因新冠病毒死亡的人数超过20万。受疫情拖累,全球经济疲软,油价一度暴跌至负数,目前虽有回升,但仍处在30多美元的低位,下游客户都在“过冬”。

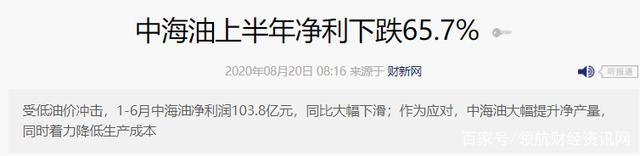

以华通线缆第三大客户中海油为例,今年上半年,中海油业绩大降。其中营收下滑超过31%,净利润暴跌65.7%。受油价低迷影响,中海油或放缓投资节奏,这无疑将对华通线缆业绩产生重大影响。

除业绩“隐忧”外,笔者研究还发现,华通线缆存在诸多“硬伤”。包括成立仅仅数天“空壳”公司变身大客户,一家注册资本仅100万的公司,却每年能够贡献4000多万的采购,这背后又有着怎样的?

美国双反调查+下游客户业绩暴跌 前景堪忧

去年11月初,中美贸易摩擦之下,美国再次祭出“大棒”。美国商务部宣布,就对华铝线双反调查作出终裁,对强制应诉企业——华通线缆给予惩罚性税率63.47%,还给予反补贴税率33.44%。由此,华通线缆在最重要的美国市场,再次遭遇打压。

今年疫情让中美贸易冲突加剧,叠加美国总统大选特朗普选情堪忧,让其近乎“疯狂”,并大肆无理打压中国。典型的是,特朗普要求TikTok出售给美国公司并上交政府“一大笔钱”,否则就关闭TikTok,令其失去最大的海外市场,此举形同“抢劫”。

山雨欲来风满楼!时代洪流中,华通线缆只是一叶偏舟,很难独善其身。目前,华通线缆60%以上的产品用于出口,而美国是最重要的市场之一,2019年公司第一、第二和第五大客户均是美国公司。美国打压中国已经十分明显,高层一再告诫要放弃幻想,准备斗争,构建国内大循环。

华通线缆主要用于石油、煤矿、海洋工程、输电等领域。其中油服领域是华通线缆的主打和特色。2019年中海油为华通线缆贡献了1.86亿元收入,为第三大客户。此外美国油田服务巨头——美国哈利伯顿公司去年为华通线缆贡献了2.58亿元营收,为第二大客户。

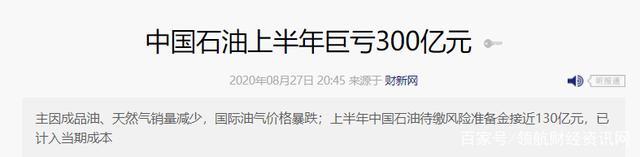

然而,今年的疫情让石油巨头亏损严重。今年上半年,中石油半年巨亏300亿,中石化巨亏230亿,同比下跌173%;主要原因是国际原油价格大幅下跌,疫情背景下成品油需求低迷。而今年上半年,中海油营收和净利润分别暴跌超过3成和6成。

一方面是销售堪忧,另一方面则是原料价格的剧烈波动,导致成本堪忧。今年上半年,受疫情影响,国内铜价呈现v型走势,但低于去年同期价格。然而,这并非利好。尚纬股份就表示,铜价的大幅波动对公司净利润造成了不利影响,因为公司此前结合在手订单情况,已经锁定了铜价,反而导致成本上升。今年上半年,尚纬股份业绩暴跌超过7成。

注册资本100万“空壳”公司 贡献数千万采购?

除了业绩的诸多“隐忧”外,华通线缆还存在诸多“硬伤”。近年来,考虑到国外市场的风险,华通线缆开始大力开拓国内经销商渠道。然而,这其中却存在不少的“猫腻”,可能存在财务上造假。

招股书披露,镇江市利阔建材销售合伙企业(有限合伙)(以下简称镇江利阔建材)是2019年公司新增的前10大经销商。然而,笔者发现,这家公司成立于2018年12月底,成立时间很短,由两名自然人各持50%的股权,公司缴纳社保的人数为0,正是这样一家成立不久的“空壳”公司,便变身公司前10大经销商。

除此之外,华通线缆的供应商体系也存疑。招股书披露,上海崇州贸易有限公司(以下简称上海崇州贸易)是华通线缆前五大供应商,2018年华通线缆向上海崇州贸易采购了4410.22万元钢带产品。

这样一家年贡献数千的公司,到底是何背景呢?据了解, 上海崇州贸易成立于1999年,但注册资本只有区区100万元,由两名自然人合计持有100%的股权,参保人数为0人。显然,这家公司实力平平,为何华通线缆要向其大举采购呢?背后又有着怎样的隐情呢?

此外,华通线缆自身披露的财务数据,都存在“打架”的情况。以2018年前五大供应商采购原材料总额为例,华通线缆自身披露两份招股书中分别为13.48亿元、12.17亿元,第一大供应商采购额分别为9.89亿元、8.97亿元;2018年前五大客户销售收入也有差异,分别为8.44亿元、9.42亿元。采购数据相差动辄上亿元,这可不是一笔小数字。更关键的是,这些数字,都是华通线缆自身披露的。

笔者注意到,华通线缆的保荐机构是东兴证券,这是一家国内三流券商。且近年来,在资本市场上名声并不佳。今年上半年,瑞幸咖啡曝出财务造假“丑闻”,高层震怒,并被美国人抓住把柄,大肆向中国泼脏水。

而东兴证券在瑞幸咖啡曝出财务造假的前一天,还在为这家公司进行“背书”,推荐购买这家公司的股票。如今,瑞幸咖啡已经退市,股票一文不值。

实际上,华通线缆财务数据“打架”的问题,监管层都已经看不下去了,并询问为何华通线缆2016年、2017年原始报表与申报报表之间差异较多,是否存在调节利润的情况?问题是华通线缆是否真的在财务造假呢?